Commissaire à la transformation Paris - Ile de France

La mission du commissaire à la transformation est obligatoire par la Loi, quand il faut changer de régime juridique de l'EURL - SARL - SCI - SAS - SASU - Associations ...

Pourquoi a t-on besoin d'un commissaire à la transformation ?

La transformation d’une société consiste à changer sa forme juridique. Les opérations de transformation sont soumises à des dispositions légales et réglementaires qui varient selon la forme de la société qui se transforme et selon la forme dans laquelle la société se transforme.

Le dispositif légal et réglementaire régissant les transformations des sociétés prévoit, dans un certain nombre de cas, l’intervention d’un commissaire aux comptes ou d’un commissaire à la transformation, ce dernier pouvant avoir la qualité de commissaire aux comptes.

Khadiri & Co sur ![]()

Quelle est la mission du Commissaire à la transformation ?

Le commissaire à la transformation a une double mission :

Vérifier la valeur des biens composant l’actif social (art L 224-3 dudit Code),

Attester que les capitaux propres sont au moins égaux au capital social (article R 224-3, al 2),

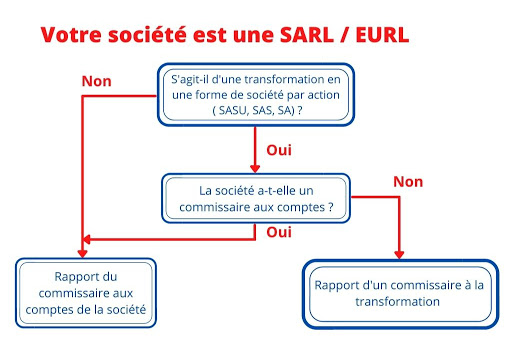

En cas de transformation d’une SARL en société d’une autre forme, le commissaire à la transformation doit en plus rédiger un rapport sur la situation de la société. En pratique, il vérifie que la société respecte les grands équilibres financiers et que sa continuité d’exploitation n’est pas compromise. Dans ce cas, il établit un rapport unique.

Toute transformation, effectuée en violation des règles susmentionnées, est nulle.

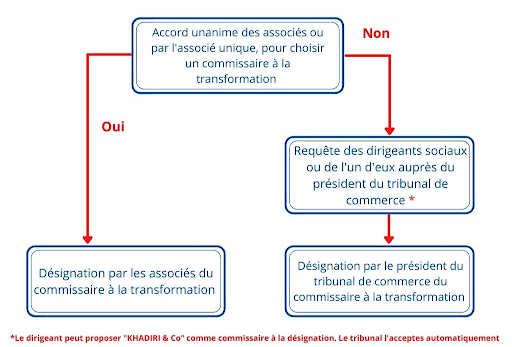

Cmment désigner le commissaire à la transformation ?

Le commissaire à la transformation est choisi sur la liste des commissaires aux comptes inscrits près des tribunaux:

Soit à l’unanimité des associés (SARL)

Soit par l’associé unique (EURL-SASU)

Soit à défaut d’accord, par le président du tribunal de commerce, sur requête de l’un des associés.

Exemple d'une transformation juridique de la société

Quesl sont les documents à préparer au commissaire à la transformation ?

La documentation relative à la mission du commissaire sont les suivants:

Le PV de la désignation du commissaire à la transformation

La lettre de mission

Le K-Bis et l’état d’inscription des nantissements et privilèges

Les statuts

Le projet du PV de la transformation

Les derniers comptes annuels

La situation comptable intermédiaire datant de moins de six mois

La lettre d’affirmation (lettre d’information de la sincérité des éléments fournis)

Des justificatifs comptables seront demandés sur la situation active et passive de la société

Blog et News du Commissaire Aux Comptes

- Commissaire aux comptes certificateur de confiance de la Blockchain, ICO et les crypto-actifs.

- Tout savoir sur l'Attribution Gratuite d'Actions. Un instrument de politique salariale pour les Start-up

- Les missions des commissaires aux comptes, encore méconnues des dirigeants.

- Fusion, apport partiel d'actifs et opérations assimilées (nouveautés fiscales 2018)

- OBO-owner-buy-out-ou-comment-racheter-sa-propre-entreprise-conseils-...

- Commissaire aux comptes et les obligations convertibles

- Association : exonération d'impôts sur les libéralités reçues

- Apports certifiés par un commissaire aux comptes

- Association de Bienfaisance et la certification des comptes par le commissaire aux comptes

- Appel Public à la Générosité | Associations que devriez-vous savoir ?

- Vous avez oublié de nommer un commissaire aux comptes ?

- Commissaire aux Comptes et les Organismes de Formations.